文:中康CMH 李先盛

接近年尾,各家都开始忙碌布局新一年的战略了。哪些领域值得重金投入,哪些领域应尽早撤场?下面,中康CMH权威发布的2017Q3中国药品零售行业市场监测数据,或许能为您带来些许启发。

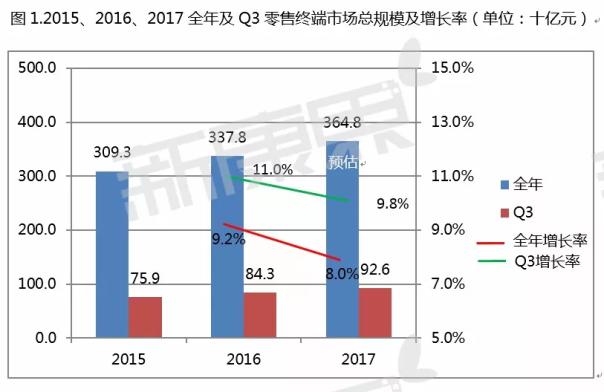

2017Q3零售市场规模稳步增长,同比增速略有下滑

2017Q3,我国药品零售市场规模(以终端零售价格计算,下同)926亿元,同比增长9.8%,较去年同期增速11.0%略有下降;预计2017年中国药品零售市场总规模将达3648亿,较2016年增长8%,其中,预计药品(不含药材类)销售2662亿元,同比增长8.8%。

具体到2017Q3,零售终端的药品(不含药材类)市场份额达678亿,占整体市场份额的73.2%;其中,化学药为369亿,占整体市场份额的39.9%;中成药309亿,占整体市场份额的33.3%,同比增长率分别为11.6%、11.2%。

非药品中,保健品长期稳居品类首位,2017Q3保健品市场规模达89亿,随后是药材类市场规模63亿和器械类市场规模45亿。

从2017Q3零售终端药品品类市场份额来看,份额最大的品类依然为感冒类用药75亿,份额8.0%;其次为心血管类用药68亿,份额7.4%;胃肠道用药本季度规模为55亿,份额6.0%。TOP10品类合计份额50.4%,TOP20品类总份额77.5%,品类集中度较高。

由于生活水平提高,我国居民健康意识提升,维生素/矿物质类延续了近两年良好的增长势头,2017Q3维生素/矿物质类用药零售终端市场同比去年增长20.6%。有人欢喜有人愁,与维生素/矿物质类的增长形成鲜明对比的是,抗感染类增速回落明显,2017Q3抗感染类用药零售终端市场同比去年降低9.4%。随着国家对抗生素使用限制日趋严格,越来越多省份全面叫停门诊输液,急诊输液的限制规定也陆续出台,可以预测,抗感染类的回落还将持续。

除抗感染类之外,2017Q3零售终端其他品类基本保持增长态势。

其中,抗肿瘤和免疫调节剂YTD(一季度至三季度销售额总和)增长最快达36.7%,单独Q3的同比增速甚至高达40.9%!可以看出,随着降低药占比、零差率在医院的全面落地,药品企业将高价值、高附加值、重大特殊疾病的新特药向零售渠道转移的力度进一步增强。

另一个规模较大且增长较快的品类为补益养生类药物,2017YTD同比增长19%。随着人口老龄化的到来,人们自我保健意识的提高和消费升级趋势的影响,补益养生类近年来以极快的速度增长,该品类在零售药店渠道的市场规模持续扩大,2016年规模达到了394亿元,平均增长率15.5%。从2017YTD的数据来看,以阿胶为主的补益养生类药物将继续保持2017年整体的高速增长状态。

零售终端化学药2017Q3份额最大的三个品类分别为降血压药(销售额46亿,市场份额12.4%)、心脑血管类(销售额30亿,市场份额8.2%),以及糖尿病类用药(销售额29亿,市场份额8.1%);而中成药份额排前三的品类分别是感冒药(销售额60亿,市场份额19.2%)、心脑血管类(销售额33亿,市场份额10.8%)和补益养生类(销售额28亿,市场份额9.4%)。