作者: 陈爱军

当下,中小连锁成为药店中最受关注的一个群体。

从去年至今,药店的整合出现了新的趋势——被并购的主要对象不再是各区域排名前几位的连锁,中小连锁和单体药店开始大量出现在民营上市连锁的收购名单上。受各种政策和市场竞争因素影响,单体药店的数量逐年萎缩是必然趋势,但大部分中小连锁的归宿还充满悬念。

据商务部《2017年药品流通行业运行统计分析报告》显示,截至2017年末,全国共有药店453738家,其中药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家。今年1~9月,最主要的整合力量之一的民营上市连锁并购的门店总数为1297家,据此推测,即使加上其他各种整合力量,被并购的中小连锁所占的比例仍然较小。

无论是上游的工业企业还是下游的商业企业,都在不断趋向集中,市场份额持续上升。在这样的竞争环境里,中小连锁靠一己之力难有大的作为,融入资本大潮是较为理想的选择。但中小连锁选择与什么样的对象合作,以什么样的方式进入,需要认真考量。

中小连锁如何开?上市之路不易行

不必讳言,许多中小连锁都想通过“现金+股权”的方式投靠“大树”,能够圆上市之梦,在资本市场获得丰厚的经济回报。由于各路资本的疯狂进入和四大民营上市连锁的示范作用,他们相信上市之路并不遥远。但从省级区域龙头上市的进展来看,这个目标的距离恐怕还很漫长。

联盟盛行之时,曾有一些联盟提出这样的设想:将来从会员单位中挑选出部分优质门店 “捆绑”上市,不过一直都是“只闻楼梯响”。如今有了外来资本的介入,能否美梦成真?

对于中小连锁,四大民营上市连锁要么全资收购,要么控股,而各省区域龙头在没有上市之前,以“现金+股权”整合的也是同区域规模较大的连锁,这意味着多数的中小连锁如果想走上市之路,只能选择规模更小一些、且被资本相中的市级区域龙头。

华泰证券对投资连锁有三大要求:一是在所在区域中的经营规模位列第一或第二,且市场占比较高;二是企业经营质量与盈利能力良好,具备长久发展、持续上升的空间、能力与趋势;三是企业的高管要有企业家精神,能够脚踏实地,有干事业的决心和耐心。按此标准,符合条件的市级区域龙头要多于省级区域龙头。

目前对药店整合投资力度最大的是高瓴资本、基石资本、华泰系和大摩资本,对于几个亿到十余亿之间的市级区域龙头连锁,投资额大多是1亿元。这些资本希望在市级区域龙头的带头下,有更多的中小连锁以“现金+股权”的方式加入。

融资、收购、再融资、再收购,四大民营上市正在走着这样一条发展壮大之路,而且成绩显著。1亿元对于市级区域龙头连锁来说当然是不够的,需要像许多电商一样,进行更多频次的融资,进行与更多连锁的整合,因此上市的历程会更长。

此外,市场区域龙头连锁还要面临两大挑战,一是并购药店的成本越来越高,二是需要更多的整合时间。倘若再融资、再收购的循环道路走得不顺畅,“盟友”们就有可能失去信心,以资本为纽带“捆绑”而成的“航母”分崩离析。

为了达到让上游供应商满意的产品上量目的,有些联盟纷纷成立了由主要股东单位共同出资的实体公司,但理想与现实的差距很大,大部分都做不下去或难成气候,因为各有自己的品种体系,众口难调。相比之下,中小连锁的规模更小,高毛产品更多,管理更粗放,因此整合的难度更大。

假如中小连锁以上市为目标,除了要做好长期作战的心理准备,还要承担资本“退潮”的风险,而在现实中,已有连锁因整合而导致发展停滞、被竞争对手超越的案例。

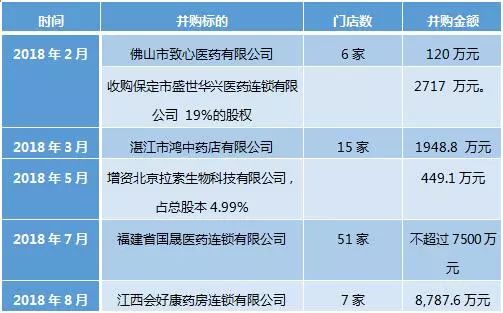

大参林医药集团2018年1~9月并购情况一览表

“控股”还是“参股”?

不少药店老总认为,在整合的趋势下,药店只有两种选择,要么整合别人要么被别人整合,似乎中小连锁需要尽快做出选择,否则就会落伍,甚至被淘汰。事实是:经过近几年的并购,被并购的中小连锁仍是少数,大部分还“活着”。

假如药店的竞争格局像一些业内人士所预测,将来每个省级市场可能最终形成几家大连锁主导的竞争格局,中小连锁亦可投靠其中一家大连锁。至于选择“控股”或“参股”,区别在于是让别人代表自己“操心”,还是自己继续“操心”。

从已发生的收购案例来看,全资收购的最多,被控股的次之,参股的很少,甚至有的原来是参股,最后变成了全资收购,这说明中小连锁对经营前景的信心不足。

的确,当前无论是从政策环境还是市场环境都较有利于大连锁发展,如仿制药一致性评价、两票制、处方外流等,都促使品牌药企与大连锁的合作更加紧密,而资本相中大连锁,使不少中小连锁失去了以往与大连锁抗衡的底气。其实这种心态大可不必,压力比以前大是必然的,但不至于大到中小连锁经营无法维持的地步。

中小连锁若有意以资本的方式合作,应该首先考虑两个问题:1、是不是到了必须要进行资本合作的时候?2、合作的方式是否更有利企业今后的发展?闻名全球的华为至今坚持不上市,上市后折戟的企业也不少。

接受“控股”有个前提,那就是收购方在控股后可以在管理、品种等方面带来提升。如果只是为了拿钱,倒不如在现阶段套现卖个好价钱。选择参股可获得的资金相对较少,但显然其意义并不仅在于此。上市连锁的融资主要用于门店拓展、配送中心和信息工程的建设,而中小连锁在这三方面难有大的作为。“参股”是双方结合的一种诚意,是在某些方面但不限于这些方面的合作尝试,如用“参股”形式进行品种的合作,最终形成统一的品牌。

“控股”也好,“参股”也罢,最终的目的都是为了利益最大化。如今,发生于中小连锁之间的“控股”与“参股”案例逐渐增多,并不等于这些连锁拒绝外来资本,而是他们相信凭自己的能力可以做得更大,在合适的时机再引入外部资本或者与大连锁合作。比起一级城市的中小连锁,二三线城市的中小连锁数量更多,“势力”更大,此消彼长,在短期内不会形成较大的差距。

其实,当前中小连锁最欠缺的不是资金,而是管理效率与商品力的提升。今年第三季度老百姓和益丰加盟店的数量大幅度上升,说明其品种和管理优势对中小连锁具有相当的吸引力,不排除这些药店日后以资本合作方式并入老百姓或益丰旗下的可能性。

因此,中小连锁当前亟需的不是“控股”或“参股”,而是要选择与谁“控股”或“参股”,什么时候“控股”或“参股”。

益丰大药房2018年1~9月并购情况一览表

主动作为,拒绝“观望”

今年由21世纪药店报评选的《2017~2018年度中国连锁药店综合实力百强企业》的上榜门槛是年销售额近4亿元,比去年略有下降(因为有许多去年的百强连锁已被收购)。年销售额在几千万元至4亿元之间的连锁也不少,是不是这部分连锁只能是被整合的对象?答案当然是否定的。

整合与被整合,都要因时顺势而变。在被老百姓收购之前,扬州百信缘是当地的龙头连锁,被老百姓并购后,老百姓又以扬州百信缘为“平台”,对当地的药店进行“整合”。高济医疗也是如此,在四川通过东升对当地的连锁进行整合,在广东通过邦健对当地的连锁进行整合。

老百姓大药房2018年1~9月并购情况一览表

今年1~9月,民营上市连锁收购的门店总数为1297家,占其新增门店数的65.5%,而在被收购的门店中,以县级市场的小连锁和有几家门店的单体药店居多。同时还应该看到,大参林自开店的数量远远高于收购的门店,前者为530家,后者为181家,而一心堂更是全部自建。这两家上市连锁的相同之处都是重视县级和乡镇市场的开发,进行高密度的门店布点。由此可见,对县级和乡镇市场的争夺,将会更加激烈。

最近有消息称,高瓴资本正在全国实施一个高达几百亿元的并购规划,目前已经把许多连锁纳入旗下。在广西、四川、湖北、江苏等各路资本并购的重点省份,二三线市场的中小连锁已经明显感受到外来连锁的扩张压力。以广西为例,竞争格局发生重大变化可能就在一两年间。

中小连锁可以暂时观望,但不能消极等待,应当顺应整合大势主动作为。中小连锁熟悉当地消费者的用药习惯,拥有良好的地政关系和各种资源,在当地具有一定的品牌,面对挟资本实力的大连锁扩张并非没有一较之力,其短板在于管理、品类、人才等方面。走资本之路并非一定要上市,可通过“参股”方式,与有这些优势的同等规模连锁联手,互补长短,在合适时机再联大靠强。

面对各路资本纷纷伸出的“橄榄枝”,或许有些中小连锁认为“皇帝女不愁嫁”,待价而沽就好。但在整个医药产业链正在发生巨变的环境里,可能得到的结果不是“参股”或“控股”,而是“全资收购”,这意味着从此退出药品零售市场的舞台。