文丨有话药说

1983年美国孤儿药法案实施,2000年欧洲启动孤儿药激励政策,自此孤儿药开发驶入快车道,全球孤儿药市场在快速扩增。2008-2017年间,年平均增长率为7.1%;而据最新预测,2017-2022年间,孤儿药销售额年平均增长率将高达11.1%,这是同期处方药销售额平均增长率(5.3%)的2倍多。孤儿药2008年全球销售额为600亿美元,占全部处方药销售额的10.1%,据预测2022年这一数字将达到2090亿美元,占全部处方药销售额的比例将提高至21.4%。

近年来,我国也出台了一些列鼓励孤儿药开发的政策法规文件。国务院、国家食药监总局先后发布了罕见病用药特殊审批、专门通道、优先审评、加快上市等的规定和实施措施。

一边是高速成长的巨大市场,一边是国内密集发布鼓励罕用药开发的新政,由此可以预见,孤儿药今后在中国会迎来一个快速发展时期。国内一些嗅觉灵敏的药企已经开始尝试孤儿药开发,但是大家普遍遇到的问题是如何迈出“第一步”。过去,国内孤儿药的开发属于空白领域,没有可以借鉴的经验。但对于那些决心扎根孤儿药的企业来说,放眼国际也许是一个更好的选择。下面,小编给大家介绍几个孤儿药开发前沿的佼佼者。

1、夏尔(Shire)

夏尔(Shire)创立于1986年,起源于英国,现在总部在爱尔兰。初创早期,公司主要做钙片的研发,治疗领域也只放在骨质疏松上。公司运营慢慢走上轨道后,公司开始着力研发神经退行性疾病,这其中包括阿尔兹海默症、肾衰竭等。

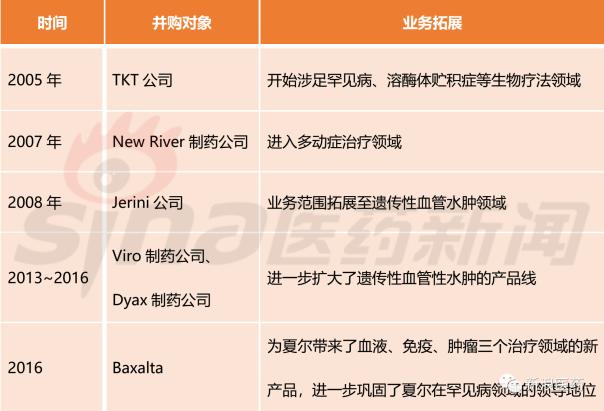

表1 夏尔在并购中崛起

从2005年至今,夏尔已经进行了二十多次的收购案。完成并购后的夏尔专注于血液疾病、免疫系统疾病、遗传疾病、神经系统疾病、胃肠道与内科疾病、肿瘤疾病以及眼科疾病等核心领域的治疗,目前已有 40 多种产品在全球上市,还有近40个临床产品项目正在推进,其中超过半数已处于三期临床或上市注册阶段,70%的临床项目针对的是罕见病适应征。

图1 夏尔在研产品管线阶段分布

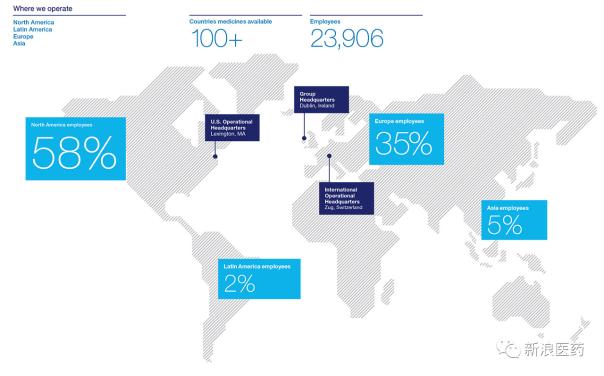

目前,夏尔在全球100 多个国家和地区拥有逾24,000名员工,凭借不断扩大的全球影响力和一流的产品,帮助更多罕见病患者解决医疗需求。目前,夏尔已将3个产品带入中国市场,包括中国目前唯一非血源性第三代全长链基因重组凝血VIII因子、全球首个全密闭输液系统软袋白蛋白 Flexbumin ,以及新一代不含钙的降磷药物福斯利诺。

图2 夏尔全球化布局

血友病领域作为夏尔的重要领域,一直保持稳健增长,然而,因为基因泰克的Hemlibra获批上市,这个重磅级治疗血友病的药品将会强力冲击血友病市场,会给夏尔带来不小的影响。而夏尔的另一主营产品,治疗溃疡性结肠炎的Lialda,其仿制药上市申请已被FDA批准。为了应对诸多挑战,夏尔近期将业务部拆分为两个部门,罕见疾病和神经科学部门,独立运营,其中神经科学部门建立在Adderall之上,拓展加入Intuniv、Vyvanse、Mydayis等新产品。管理层也将2020年的收入目标,从原定的200亿美元下调至170~180亿美元。

2、亚力兄制药(Alexion Pharmaceuticals)

亚力兄制药(Alexion Pharmaceuticals)成立于1992 年,早期因为缺少投资,到了1995年,亚力兄制药已濒临破产边缘。一个独特的单克隆抗体片段——Soliris的出现最终挽救了亚力兄,2007年Soliris获FDA批准用于治疗阵发性睡眠性血红蛋白尿症(PNH)。该病导致严重贫血,尚无根治方法,约三分之一的患者在五年内死亡。临床研究数据已经表明,Soliris能大幅延长PNH患者的预期寿命。此外,Soliris 获批用于治疗一种严重罕见性肾病——非典型溶血尿毒综合征(aHUS)。Soliris每年的销售额高达数十亿美元,成为亚力兄制药的主要营收来源。除Soliris以外,亚力兄制药还有两款上市药物,分别是Strensiq®(asfotase alfa) 和KANUMA® (Sebelipase alfa)。

Strensiq®(asfotase alfa)用于治疗低磷酸酯酶症(HPP),于2015年获FDA批准。 HPP是一种遗传性进行性代谢疾病,患者身体的多个系统会受到严重影响,最终导致衰弱或危及生命的并发症。这是一种极其罕见的疾病,在普通人群中每一百万人中才出现不到20名患者。HPP的特点是低碱性磷酸酶(ALP)活动及缺陷性骨矿化,会导致骨骼畸形及其他骨骼异常,以及系统性并发症如重度肌无力、痉挛、疼痛、导致早产儿死亡的呼吸衰竭。

KANUMA® (Sebelipase alfa)是一种高度创新性的酶替代疗法(ERT),用于治疗溶酶体酸性脂肪酶缺乏症(Lysosomal Acid Lipase deficiency,LAL-D)。LAL-D是一种遗传性、进展性的代谢性疾病,由基因突变引起,导致多种人体组织溶酶体中LAL酶活性降低或丧失,从而导致胆固醇酯和甘油三酯在肝脏、血管壁及其它组织内的长期积聚,诱发器官损伤,乃至过早死亡。属于罕见病,发病率低于1/50000。KANUMA® (Sebelipase alfa)在婴儿LAL-D患者中显示了明显的生存期受益(67%,9名患者中有6名患者获得受益),生存期超过12个月,相比之下,未治疗的21名患者中这一数据为0。

2015年5月,亚力兄制药斥资84亿美元收购Synageva BioPharma的Kanuma。EMA在加速审批下于2015年8月28日批准Kanuma上市;此外,FDA授予Kanuma突破性治疗药物资格、孤儿药资格、及生物制剂许可申请优先审评资格,2015年12月获FDA批准上市。

在研发端,亚力兄制药只是在既往获批药物及适应症上进行开拓,并未进行大规模研发布局。比如,位于研发后期阶段的几个项目中,Soliris进行适应症扩展,新适应症为视神经脊髓炎谱系疾病(neuromyelitis optica spectrum disorders,NMOSDs)。在代号为ALXN1210 IV的研发项目中,适应症为PNH和aHUS。

表2 亚力兄制药研发布局

3、健赞(Genzyme Corporation)

健赞于1981年成立,总部设在马塞诸塞州的波士顿,是全球较早成立的前十大生物制药公司,也是前二十大纳斯达克上市公司。现已成长为年收入超过30亿美元,全球超过8000名员工的多样化企业。其产品主要集中于罕见遗传病、肾病、骨关节炎、免疫系统疾病和诊断测试。健赞公司至今仍在不断创新,继续研究开发基因遗传、免疫系统疾病、心脏病和癌症等病症。

2011年2月中旬,健赞公司被赛诺菲--安万特以每股74美元现金,总计约201亿美元收购。这是全球生物产业历史上第二大并购交易,201亿美元的报价相当于健赞公司销售额的4.7倍。

创业早期,健赞研究重点放在戈谢病药物的开发,1991年健赞第一个重磅产品——思而赞TM(cerezyme)成功上市,成为戈谢病治疗的唯一有效药物。Cerezyme为健赞带来滚滚财源,新产品研发也进入良性循环,也坚定了健赞的孤儿药研发战略,此后有多款新药获FDA孤儿药认证,如治疗法布雷病的fabrazyme,治疗庞贝氏症的myozyme。

目前,健赞公司已上市药物多达18个,有力地支撑了其巨量销售额。此外,健赞积极进行研发布局,在研产品覆盖免疫疾病、肿瘤和罕见病。在罕见病领域,健赞重点布局了血友病、法布雷等代谢类疾病、帕金森等神经系统疾病。如表3所示。

表3 健赞在罕见病领域的研发布局

4、百健(Biogen)

百健(Biogen)全称为Biogen Idec公司,由生物技术公司Biogen和制药公司Idec在2003年11月合并而成,总部位于美国麻省。主要研发癌症,精神病,皮肤病和风湿病相关药物。全球员工超过4000名。目前市值约222亿美元。Biogen公司因在治疗神经退变性疾病方面的创新而闻名。2017年被评为全球最具创新性的制药公司。作为开发、生产和销售创新疗法的全球领导者,Biogen Idec公司为肿瘤学、神经学和免疫学树立了护理新标准。

百健首席执行官George Scangos于2010年走马上任,目前正领导公司向数个难以治疗的神经退行性疾病发起挑战,如阿尔茨海默氏症(AD)、ALS、脊髓型肌营养不良。百健领先市场的产品是Biogen的Tecfidera®(富马酸二甲酯),分析师预计年销售峰值为30亿美元,在多发性硬化症药物市场上占领主导地位。

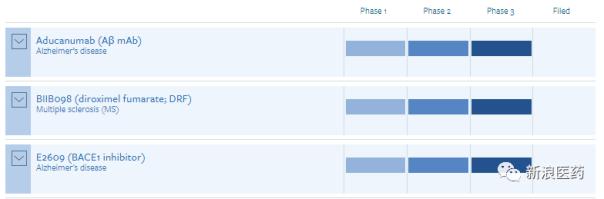

未来,百健将不仅仅是一个多发性硬化症(MS)公司,该公司目前正在进行13种药物的1期和2期试验。在研药物临床试验多集中在II期,距离上市还有一定的时间。目前,百健开展3个III期临床试验,聚焦在阿尔茨海默、多发性硬化等疾病。如图4所示。

图4 百健临床后期研发管线

5、 结 语

以上介绍这四家只是广大孤儿药企业中的“一瞥”,这一瞥我们看到了在并购中崛起的夏尔,靠着“独门绝技”打天下的亚力兄制药,以及借研发称雄的健赞和百健。它们奉行不同的发展理念,有着不同的发展路经,但它们都成功地在各自的优势领域“开疆拓土”,跻身当今孤儿药市场前列。值得注意的是,它们大多成立于1980s~2000s时期,可谓“英雄年少”。他山之石可以攻玉,中国药企完全有机会在孤儿药领域趟出一片天地。