复合增长:

规模与效益的多元化发展

在以医药工业主营业务收入为排行指标的百强榜中,规模是百强企业最重要的特质。在产业集中度仍有提高空间的今天,规模仍是企业参与竞争的强有力手段。然而,我们也知道,一个企业如果只一味地追求规模的扩大而忽略效益、创新等其他竞争元素,是不可能获得长久的生命力和领先优势的。

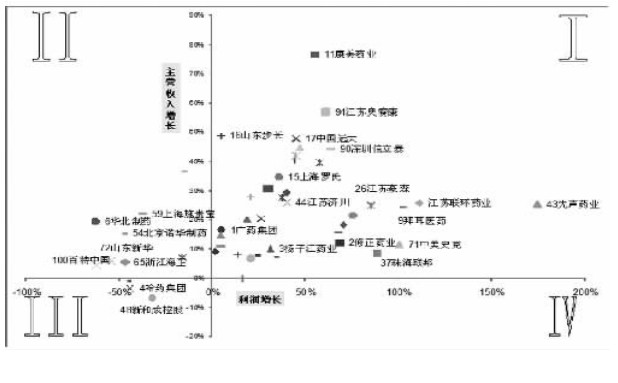

图4 2012年医药百强企业主营业务收入和利润总额增长情况

在规模(主营业务收入指标)和效益(利润总额指标)双维度审视下,2012年度百强企业的成长轨迹显示出一种差异化和多元化的发展格局(见图4)。作为代表中国医药工业最先进生产力的主流企业群体,百强企业中有接近7成的企业在2012年实现了主营业务收入及利润总额双双正增长(图4中的Ⅰ象限),其中又有大多数企业(43家)的利润增长高于主营业务收入的增长,提示企业在规模增长的同时,赢利能力也得到增强。这些企业集合了手握原研药的跨国巨头们的中国子公司;本土研发型企业先声药业、江苏恒瑞、江苏豪森,品牌仿制药药企深圳信立泰、珠海联邦,中药领军企业修正药业、康美药业……在它们身上,集结了企业差异化发展所需的优秀基因,体现了医药主流企业对于竞争要素的把控和优化组合实力。

同时,我们也看到,有三成的百强企业利润总额出现了不同程度的缩水,甚至出现利润和主营业务收入双双负增长(图4中的Ⅲ、Ⅳ象限)。这些企业主要有三类:主营化学原料药制造企业、主营抗菌药制剂企业和部分跨国巨头的中国子公司。可见,2008年开始的金融危机所造成的外贸紧缩环境影响还在持续,导致以国际市场为主要目标的中国化学原料药企业经营难以摆脱困境。而国内抗菌药临床应用专项整治活动的深入开展和常态化管理,使得主营抗菌药的企业面临艰难转型。至于部分跨国公司之所以出现在这个区间,则可能与我国基本药物制度由基层向更高级别医院推进以及跨国公司之前在药品招标中所享有的“超国民待遇”日渐式微有关。

转型升级:

前景光明 尚需努力

上述情况显示,无论是国际金融危机的影响,还是国内药品招标体系对企业赢利空间的挤压,我国制药企业经营面临的不利因素都不是短期内可以消除的,我国医药工业的出路和前途唯有转型升级,在产业价值链的更高端参与到国内外的市场竞争中。

调整优化产业结构,推动产业升级,是“十二五”期间制药行业的一项重点任务。工信部制定的《医药工业“十二五”发展规划》以及国务院颁布的《工业转型升级规划(2011~2015年)》均提出,“以转变发展方式为主线,以结构调整和转型升级为主攻方向,加强自主创新,大力发展生物医药,改造提升传统医药,增强产业核心竞争力和可持续发展能力。”这说明,转型升级已经不仅仅是制药行业发展的迫切需求,同时也是我国整个工业经济转变发展方式的迫切要求。

虽然,对于很多企业,特别是对老牌国有企业来说,转型升级并非易事,但也绝非不能。如华北制药曾是我国最大的制药企业,其前身华北制药厂是我国“一五”期间的重点建设项目。华北制药的主营业务为抗生素原料药,其中青霉素产能居世界前列。近年来,由于青霉素价格一路狂跌,利润低,比重又大,导致华北制药的利润还不及一些小企业的利润。2009年,华北制药开始了由原料药为主向以制剂为主、由抗生素为主向新治疗领域转变的转型升级之路。2012年,华北制药主营业务收入实现增长19.43%,出口交货值增长50.7%,华北制药原料药与制剂药收入比接近5∶5,在百强企业榜中的位置也从上一年度的第7位上升至第6位,转型升级已初见成效。

百强企业是我国医药工业的主力军和排头兵,肩负着促进行业发展、引领工业转型升级和冲击世界一流企业的重任。我们有理由相信,高速发展的信息技术、生物技术在为我国制药业带来后发优势的同时,也必将带动我国医药经济的加速转型升级。前景光明,尚需努力,我们仍然在路上。